Digital Ben,有人稱為數位結構型商品或班比債券

我比較習慣稱為班比債券,因為數位結構型商品太籠統了

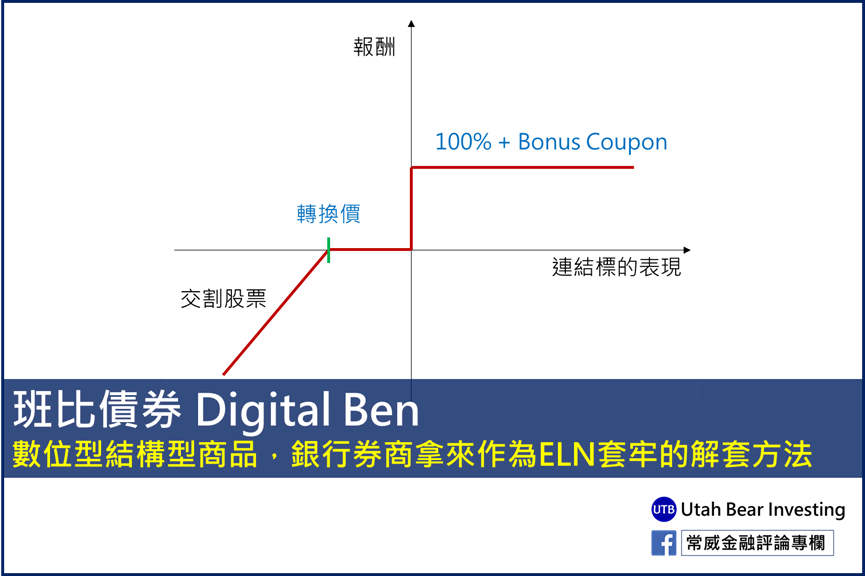

所謂數位結構型商品代表它是由數位選擇權包裝的,而數位選擇權的特性則是非0即1,白話說就是「要馬無效、要馬有效」

雖然稱為”債券”但其實它是結構型商品,結合一般債券及數位選擇權,組合出類似開關的報酬,只要標的物一碰到開關就可以拿到一大筆報酬,沒碰到之前不論股價怎麼變化報酬都為0

文章目錄

報酬分析

舉例來說,下面是班比債券的條件範例

| 天期 | 配息率 | 配息頻率 | 履約價 | 連結標的 | 交割方式 |

| 6M | 25% (flat) | 到期 | 80% | SQ | 股票交割 |

天期6M:這是一檔短天期的商品,天期只有6個月

配息率25%:旁邊註明”flat”的意思是這是期間報酬率,也就是六個月可以實拿25%,換算年化報酬率是50%

順便補充,如果是年化報酬率通常旁邊會註明 p.a. 或per annual

配息頻率是到期才配:所以投資這檔商品中間不會拿到任何配息,要等到到期時看結果,沒接到股票才會領到配息

履約價80%:到期時股價低於80%則用80%來接股票。假設期初股價是100,六個月後跌到70,則我們是用80元來買這檔70元的股票,損益則是70/80-1 = -12.5%

以上所說的條件包含連結標的都可以調整,一般高資產客戶就看發行機構如何調整條件,手上錢夠多的可以客製化自行調整

有些人會想要把履約價壓低,避免接到股票

有些人注重高報酬,則可以透過提高履約價、拉長天期、或提高配息門檻把報酬率提高

風險分析

班比債券最大的風險就是股價跌至履約價以下

當標的股價跌到履約價以下則名目本金會被轉換成股票

假設名目本金10萬美元,期初股價是$100,轉換價80%,如果股價跌到$80以下就會被轉換

股數 = 100,000 / 80 = 1,250股

不論股價跌到多低都是拿到1,250股,股價越低你拿到的股票價值就越低

銀行券商常用手法

在台灣班比債券不多人做

原因是台灣主流是做ELN (FCN、DRA),近幾年金融機構聚焦這類商品,投資人聽久了對架構熟悉接受度也比較高

結構型商品有非常多種,班比債券架構對一般投資人來說比較陌生,金融業務要解說產品架構、投資人沒做過接受度低,所以金融機構也懶得花力氣在推班比債券

但是當股市大跌時,主推的ELN都套牢,班比債券就會被拿出來當解套方案

投資人ELN套牢,到其實可能要接股票,此時需要靠高報酬幫投資人彌補虧損

班比債券符合這樣的特性

假設ELN當初連結SQ,到期時接到SQ後

金融機構會建議接著做連結SQ的班比債券 (把接到手上的SQ賣掉,再貼一些錢),接著只要SQ不跌就能有高報酬,就算繼續大跌也只是把SQ接回手中,跟當初持有SQ相同

真的相同嗎?

當然不同,大不相同

首先,無視逃生門

股價如果預期繼續下跌就該賣出,ELN到期後你有機會賣出股票脫離風險,但做班比債券讓你繼續涉險其中

第二,又交出主動權

結構型商品都有期限,承做結構型商品等同把主動權交給投銀,好不容易ELN到期拿回主動權了,你又把主動權交出去?

第三,必須補錢

如果股價大跌,接到股票後賣出拿到的金額可能不足以投資班比債券,這時候你還需要把資金補到最低門檻

第四,能賺回來嗎?

100元跌到60元,60元的25%是15元,確實可以彌補虧損

100元跌到20元,20元的25%是4元…有賺跟沒賺一樣,說不定股價反彈幅度更大

我認為如果股價跌得不深可以考慮班比債券

股價跌太多那不如直接忍痛賣掉止血或是持有股票等反彈

重點摘要

- 數位結構型商品,領報酬、保本、接股票,一觸即發

- 投資結構型商品就是交出主動權,贖回費用高昂

- 短天期、高報酬、高風險,自由買賣的主動權比你想得重要很多

- 適合盤整格局,大漲或大跌對班比債券都不利

- 銀行券商常用班比債券作為ELN解套方法

常威看法

只要股價稍微上漲,就可以領到一筆報酬

以本文的例子來說,如果股價只漲1%,你還是可以拿到25% (半年)

而且還能有下跌保護,只要到期時股價高於80%都保本,低於80%才開始虧損

高報酬就一定伴隨高風險

接股票時還是會賠到錢,另外股價如果大漲100%你還是只能拿到25%

所以班比債券適合盤整的走勢,股價介於80%~125%之間

- 80%~100%:股價雖跌但班比債券不會賠到錢

- 100%~125%:股價上漲但班比債券賺更多

如果股價超過80~125%的區間班比債券就不是很好的選擇

細心的人應該會發現,雖然低於80%班比債券會賠到錢,但履約價在80%,跟直接持有股票相比賠得還是比較少

重點在於結構型商品是有固定期限的,本例中的期限是六個月,在這六個月中如果股價大跌要贖回班比債券停損必須看投銀報價,報價隱含提前贖回手續費,對投資人很不利,但持有股票就靈活很多,想停損隨時都能賣,不用付手續費

總結來說

班比債券的優點

- 有機會短期間賺到高報酬

- 下檔保護

班比債券的缺點

- 股價大漲時沒辦法跟漲

- 股價大跌時還是必須跟賠

- 流動性不如股票

本篇文章僅提供參考資訊,並無任何推薦意圖,做投資決策前請先衡量本身風險承受度及資金狀況,並就投資結果自行負責。

延伸閱讀